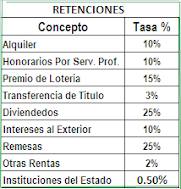

La Dirreccion de Impuestos Internos emite una nueva norma el cual regula el sector de bancas de apuesta y deportivas con el fin de que estas actuen como ente de retencion en la fuente al momento de entregarle al ganador el dinero obtenido producto de esta actividad establece lo sugiente:

Casinos de Juegos

Se instituyen como Agentes de Retención del Impuesto Sobre la Renta, respecto al gravamen del 15% aplicable a los premios pagados por los casinos de juegos, a los Beneficiarios de las Licencias de los mismos.

Los casinos de juegos pagarán por concepto de retenciones sobre premios pagados un monto de veinticinco mil pesos (RD$25,000.00) por mes.

Bancas de Lotería y de Apuestas Deportivas

Se instituyen como Agentes de Retención del Impuesto Sobre la Renta, respecto al gravamen del quince porciento (15%) aplicable a los premios pagados por las Bancas de Lotería y de Apuestas Deportivas, a los Propietarios de Licencias.

Igualmente se consideran responsables solidarios, según se establece en el Artículo 11 del Código Tributario, los Administradores de las Bancas, que son para fines de esta Norma General, la o las persona(s) física(s) o moral(es) que administra u opera una o varias Bancas de Lotería y de Apuestas Deportivas.

Para fines de determinar el monto a retener prevalecerá la información suministrada por la Lotería Nacional y el Ministerio de Deportes y Recreación (MIDEREC), respecto al número de Bancas, Administrador, Propietario de Licencia y cualquier dato que sirva para identificar el valor a pagar y el Agente de Retención,

El valor a pagar por concepto de esta retención será de tres mil pesos (RD$ 3,000.00) por mes por cada banca de lotería o de apuestas deportivas.

Cuando el Propietario de Licencia o el Administrador Responsable tengan registrado en la DGII más de una banca, el monto mensual a pagar corresponderá a este valor por el total de bancas registradas.

Quedan excluidos de las disposiciones de esta Norma General los contribuyentes que realizan Loterías Electrónicas (LOTOS); los cuales deberán realizar el pago por concepto de Impuesto Sobre la Renta respecto al 15% sobre premios pagados, en base al monto efectivamente pagado por dicho concepto cada mes tal y como realizan en la actualidad.

Las disposiciones de esta Norma General entrarán en vigencia a partir del primero de octubre del año dos mil diez (2010), por lo que el primer pago se realizará el día diez (10) de noviembre del año en curso.