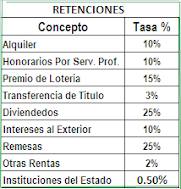

La Dirrección General de Impuestos Internos (DGII), emitió la norma 05-2010, el cual amplia el articulo 288 del codigo sobre los gastos que no pueden ser amitidos para la determinacion del impuesto sobre la renta imponible de los contribuyentes del ISR, ni para adelanto del Itbis, lo cual no podran emitir facturas validas para créditos fiscales, entre estas actividades citamos:

a) En juegos de azar y apuesta de cualquier naturaleza o denominación, en los casinos o bancas deportivas, o cualquier otro establecimiento que realice este tipo de actividad sin importar la forma o denominación que adopte.

b) En las adquisiciones en tiendas de bebidas para consumidores finales sin importar la forma de expendio y la denominación que adopten los establecimientos dedicados a esta actividad comercial como Liquor Stores y otros de similar naturaleza.

c) En servicios de diversiones, esparcimientos, entretenimientos y disfrute personal ofrecidos por parques de diversiones o por cualquier establecimiento de similar naturaleza, sin importar su denominación, tales como teatros, cines y discotecas.

d) En las adquisiciones de joyas, alhajas o prendas preciosas de carácter personal vendidas en joyerías o en cualquier lugar o entidad.

Los establecimientos que presten una de las actividades comerciales que figuran a continuación, deberán reportar a la DGII los comprobantes válidos para fines fiscales emitidos a favor de clientes, atendiendo a las disposiciones de la Norma General 01-07 sobre remisión de datos.

a. De estética, maquillaje, barbería, peluquería, relajación, sauna, masaje y cuidado corporal ofrecido en salones de bellezas, SPA y cualquier otro establecimiento de similar naturaleza independientemente de su denominación.

b. Espectáculos públicos y eventos deportivos o artísticos o de naturaleza similar.

c. Membresías y servicios en clubes sociales y recreativos.

d. Gimnasios.

e. Tiendas de ropa.

Para el caso de bienes y servicios adquiridos por un contribuyente para beneficiar a sus empleados, de conformidad con la ley, deberá realizarse el pago correspondiente del Impuesto sobre Retribuciones Complementarias en el período que determina la normativa vigente. El gasto sólo será deducible si el Impuesto sobre Retribuciones Complementarias ha sido pagado.

Si se trata de compras realizadas como forma de atención a clientes, estos gastos serán deducibles del Impuesto Sobre la Renta o crédito del ITBIS, en los casos en que el objeto del negocio del contribuyente claramente justifique tales atenciones o gastos de publicidad necesarios para obtener, mantener y conservar la renta.

En el caso particular de las tiendas de ropa, además de atenciones a clientes y beneficios a empleados realizados conforme establece este artículo, podrán deducirse y/o acreditarse los gastos correspondientes a uniformes para el personal.

En todos los casos que los gastos se realicen para la obtención de las rentas gravadas y para mantener y conservar la fuente productora de ésta, serán deducibles cuando cumplan con las disposiciones establecidas en el Artículo 287 del Código Tributario, los Reglamentos y las Normas Generales emitidas por esta Dirección General de Impuestos Internos.

El incumplimiento de las disposiciones contenidas en esta Norma General, constituye una violación a los Deberes Formales sancionada con el Artículo 257 del Código Tributario; sin perjuicio de que, cuando el incumplimiento configure cualquier otra infracción tipificada y sancionada por el referido Código, por leyes tributarias especiales, o por otros reglamentos, normas, resoluciones o disposición normativa, se le aplique , además, la sanción consignada en la respectiva disposición legal.

{kind=link}